|

|

行情回顾

本周郑糖主力合约周五收于5759元/吨,上周下跌43点(0.74%),恢复到节前水平。基本面方面,糖厂续榨,大部分终端将在元宵节后恢复生产,本周糖市仍冷淡。现货价格以下跌为主,广西主要集团报价下破6000元/吨,但是华南和华东销区恢复生产,交易开始转好。内蒙古收榨,产量约为48万吨;海南2月产销数据略好于去年同期。进口政策还未明朗,打击走私较严。关注2月产销数据,销区库存回升情况和产区集团的销量。

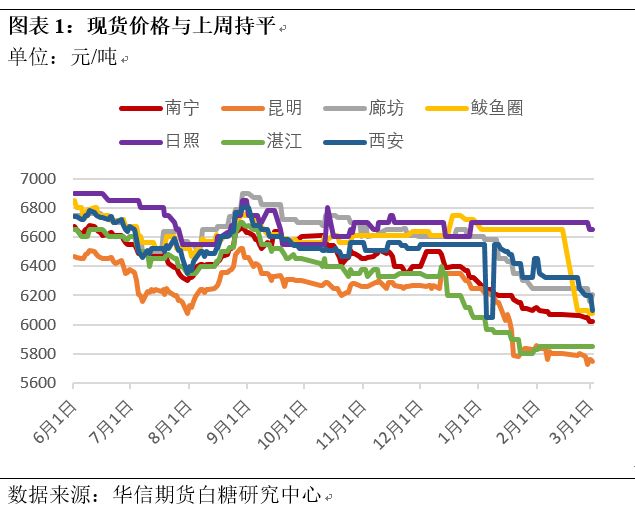

本周全国白糖现货报价普遍下跌,产区续榨,但终端企业仍未全线开工,市场销售平淡,广西主要制糖集团报价跌破6000元/吨。南宁现货报价6020元/吨,较上周下降40元;云南昆明现货报价5750元/吨,较上周下跌50元;华南销区恢复生产,成交转好,湛江本周价格持稳,报5850元/吨。西安地区销售冷清,云南糖报价6100元/吨,较上周下降150元/吨;廊坊广西新糖6210元/吨,价格下跌40元/吨;鲅鱼圈广东糖6080-6150元/吨,价格下跌20元/吨,销量一般;日照加工糖6650元/吨,下跌50元/吨。北方销区走私糖价格有所上涨,或与打私力度加大有关。

本周ICE原糖主力合约波动剧烈,周二原糖下破13美分,跌至12.85美分/磅,但随后周三收复失地,周四周五以震荡反弹为主。周五原糖收于13.46美分/磅,周下跌0.07%。本周大涨大跌是由于3月合约到期,资金出场推动的。基本面方面,全球供给过剩,原糖仍然偏空。机构再次上调印度产量预估至2920万吨,成为本周市场最大利空。泰国产糖持续高增长。欧盟累计糖出口量同比翻4番。但巴西下榨季生产倾向乙醇预期,得到中南部主要集团确认。宏观方面,美联储新主席上台后的鹰派立场,刺激美元走强,对糖价形成压力。

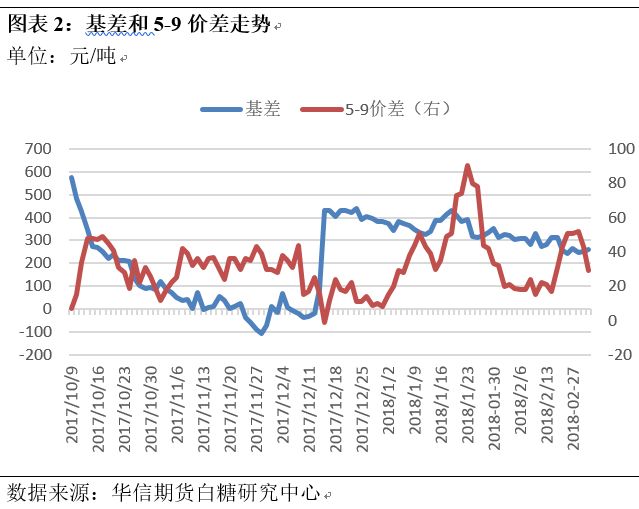

基差价差均缩窄

本周五郑糖主力-南宁现货基差缩窄至250元左右,现货价格报价持续下调,而盘面价格仍围绕5750元/吨盘整。盘面贴水有所改善。受销区销售转好带动,现货价格或有所企稳。盘面走势尚未明确。预计基差以震荡为主。

本周1809合约收于5730元/吨,较上周下跌0.5%。5-9价差在周五随9月反弹而缩窄。周五收于29元/吨,较之前高位缩窄23点。

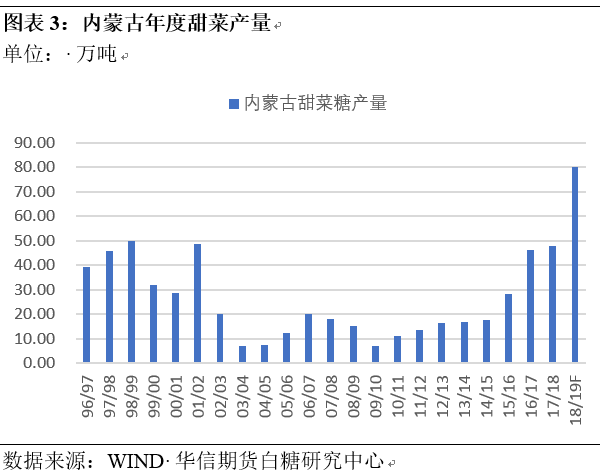

内蒙古收榨产量约48万吨

截止2月28日,内蒙古7家糖厂收榨,最终产量48万吨,较去年46.33万吨,小幅增长3.6%,基本符合预期。2018/19榨季,内蒙古将有更多新糖厂正式投入运营,下榨季产量受到市场关注。

根据部分机构调研,2018/19榨季,内蒙将有8家新建糖厂投产,总计16家糖厂,日产能有望突破9万吨,甜菜糖产量有望突破80万吨。甜菜糖的增产将对SR1901合约产生较大压力。

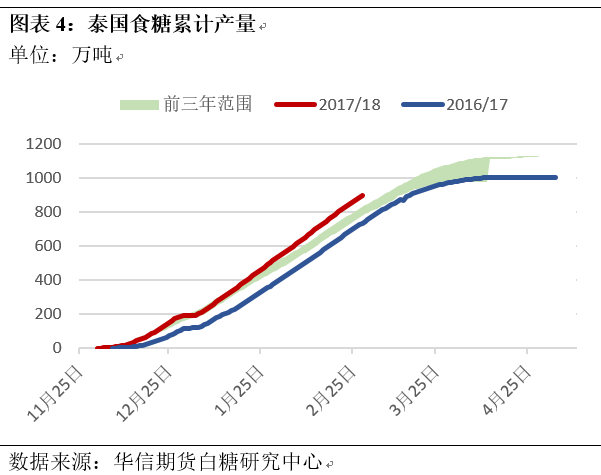

泰国2月食糖累计生产近900万吨

截止2月28日,泰国累计产糖896.12万吨,同比增长22%。甘蔗压榨量累计达8400万吨。日压榨量略有回落至90-100万吨范围。CCS维持在12.22的高位。目前泰国的产糖量和压榨量均好于近5年均值水平。

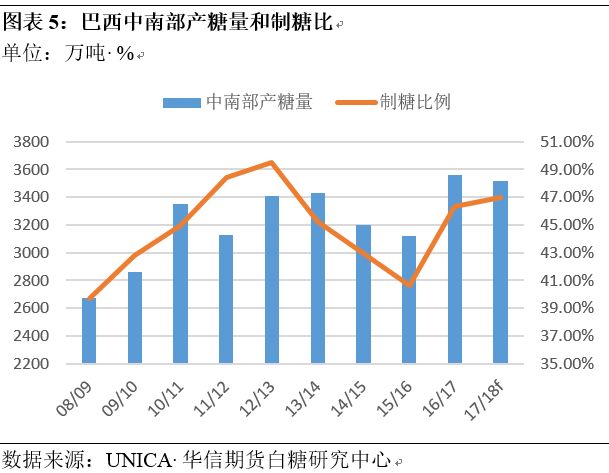

巴西甘蔗加工商表示下榨季倾向生产乙醇

巴西主要甘蔗加工商Cosan、Raízen Energia、San Martinho和 Biosev近期在对18/19新榨季的计划中表示,新榨季将主要生产乙醇。世界第二大甘蔗加工商Biosev表示,巴西的中南地区预计2018/19榨季的产糖量将在3000万至3100万吨之间,,根据2017/18年的3520万吨预测,2018-19年Biosev的估计值将同比降低12%-15%。

1月和2月巴西纯汽油批发价格分别回落5.95%和0.88%,同时乙醇折糖价格回落至17.66美分/磅,但仍较原糖价格高4美分/磅。巴西国内含水乙醇价格也稳定在高位。尽管目前巴西中南部主要生产含水乙醇,但中南部地区含水乙醇库存仍偏低,部分地区用无水乙醇搀兑为含水乙醇。在20%关税的前提下,巴西也首次从美国进口含水乙醇。

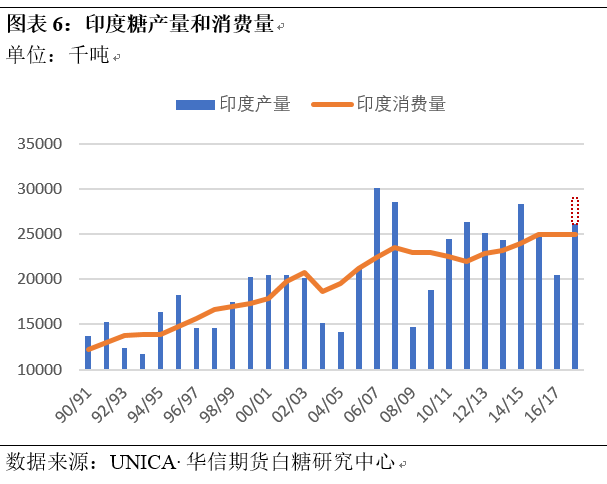

机构调查印度糖产量最高至2900万吨

据透社报道,根据对全球和当地经销商的调查,印度的食糖产量在2017/18年可能上升至创纪录的2920万吨,较之前的估计增加近12%。由于甘蔗产量远远好于预期,马邦地区可能产糖1020万吨,产量翻倍,也高于政府预测的730万吨。在之前进行了提高进口关税和限制厂商销售等政策后,政府正在考虑取消对糖出口的20%出口关税。

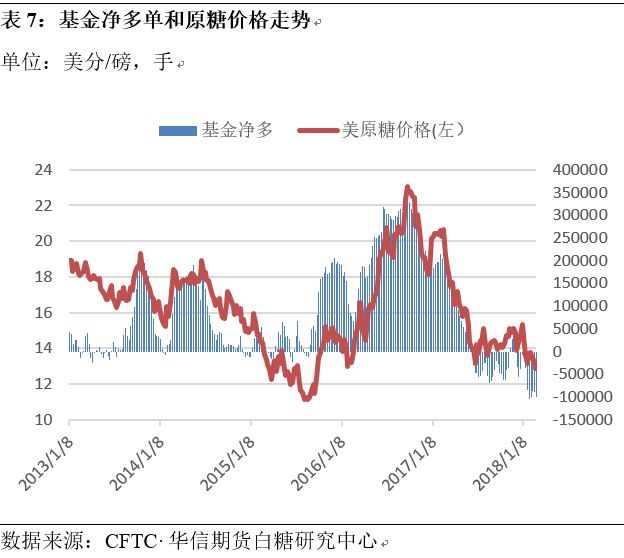

基金净空仍处高位

美国商品期货交易委员会(CFTC)的报告显示,截至2月27日,基金净空持仓大幅增加约10912张,再次突破10万张。印度增产预期上调和3月合约交割在即,市场波动增加,投机资金空头持仓活跃。

基金空单较上周增加11.96万张,达29.547万张。而基金多单也上周基本持平,小幅增加1000张,至19.5万张。交割在即,商业多空持仓均有所下降,空单下降1.89万张,至36.39万张;多单小幅下降4666张,至46.59万张。目前总持仓降至86.45万手,本周下降6460手。

行情和策略

近期,原糖走势在全球供给过剩和下榨季巴西减产预期中来回拉扯,弱势整理,空方稍占优势。目前打破平衡的因素还未确定。上方压力位14美分,下方13.2美分存在支撑。关注印度出口政策。下周仍以偏弱震荡为主。

郑糖方面,盘面仍延续节前走势,围绕5750元/吨左右震荡盘整。现货糖市仍旧萎靡,但华南和华东销区近期销售好转,关注现货能否企稳。广西产区产量或低于预期,关注2月产销数据公布。进口政策尚未明朗的情况下,盘面走势尚未明确,仍以弱势震荡为主。参考区间5730-5830。

打赏:¥9.90

打赏:¥9.90

任意赏:

¥

任意赏:

¥

立即支付

4 “拷打”卓越团队

丁俊发

曾任原国家内贸局副局长、现任中国物流与采购联合会常务副会长

宋华

经济学博士、 日本京都大学博士后、商学院教授、博士研究生导师、副院长 中国人民大学商学院教授、中国物流学会理事,兼任北京现代管理研究会会长、中国管理现代化研究会副秘书长、商务部市场调控专家库专家、南开现代物流研究中心兼职研究员等职。

赵先德

中欧国际工商学院运营及供应链管理学教授、中欧供应链和服务创新中心主任

杨达卿

资深媒体人、 现代物流报副总编

施云

畅销书《供应链架构师——从战略到运营》作者,高级经济师、工程师,厦门大学MBA,CPSM美国供应管理专业人士认证,中国物流与采购联合会—专家委员

费致修

可口可乐(中国)装瓶生产控股公司前CEO、国际供应链协会大中华区理事

李强

弘信创业工场创始人、董事长、总裁、 厦门总商会副会长

王孝华

中国电子商务物流研究中心创始人和理事长、 中国物流公益联盟创始人

赵绍辉

国内大宗商品电子商务与现代物流领域业务专家、 全国物流标准化技术委员会物流管理分技术委员会委员兼副秘书长、 中国物流与采购联合会大宗商品交易市场流通分会专家委员、 中国物流与采购联合会物流信息化专家、 中国物流网络电视台物流专家,生意社特聘专家

上糖网研究院微信公众号

扫一扫关注

上糖网官方微信

扫一扫关注