|

|

行情回顾

本周郑糖主力以弱势窄幅震荡为主,周五收于5666元/吨,周下跌0.33%。本周现货报价小幅下跌,盘面主力合约受空头控盘为主。外围原糖持续低迷,需求淡季,广西产区压榨过半,淀粉糖年后继续保持高开工率,同时缅甸重开出口,云南边境将再次承压。从基本面看,国内郑糖暂未有实质性利多出现。本周末公布的2万吨进口量处于历年较低水平,印证了进口管控严格,但侧面也说明了前期走私泛滥和需求不旺。关注周边国家出口情况,现货能否继续走稳,产区收榨和口岸食糖清关情况。

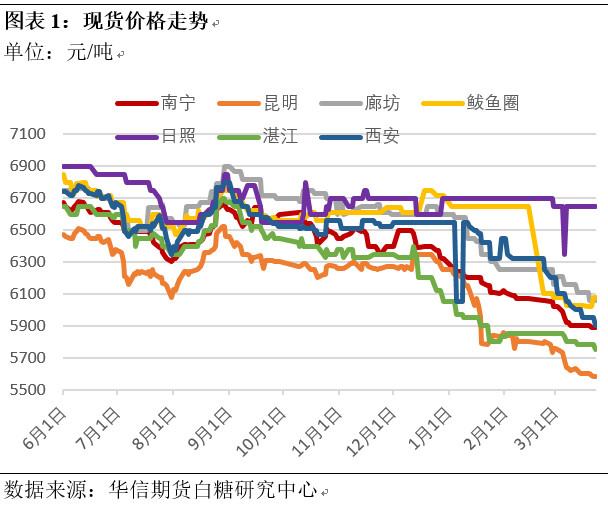

本周现货糖价稳中有跌,产区压榨过半,糖厂资金压力减轻,产区挺价意愿强,销区总体成交较上周好转,市场总体仍略显冷清。产区方面,南宁现货报价5890元/吨,较上周下跌10元;云南昆明现货报价5580元/吨,较上周小幅下跌20元。华南产销区糖价稳中有跌。湛江糖价格本周降价30元/吨,为5750元/吨;其他销区更换糖源,价格有涨有跌,鲅鱼圈更换糖源报价上调50元,达6080元/吨;廊坊广西新糖6060元/吨,价格下跌50元/吨;西安云南糖5900-6050元/吨,价格下跌50元/吨。日照加工糖6650元/吨,与上周持平。

本周ICE原糖主力合约创新低后小幅反弹,周一创2年半来新低12.3美分/磅。周五原糖收于12.61美分/磅,周下跌0.55%。宏观方面,美元加息和特朗普对华发起贸易战,引起市场担忧,重创美元,美元指数再次下破90,下跌0.76%至89.496。原油受到沙特强调继续压缩产量、EIA库存下降和消费继续增长影响,布伦特周上涨5.54%至68.76美元/桶。基本面方面,本周最大的利空来自印度出口关税政策落地。原糖市场近期仍以偏空为主,印度和泰国增产主导糖市低迷,雷亚尔持续疲软。油价上涨支撑燃料乙醇,巴西新榨季即将开启。资金方面,基金净空再刷新历史新高,但商业买单也快速进场。

基差走阔,价差修复

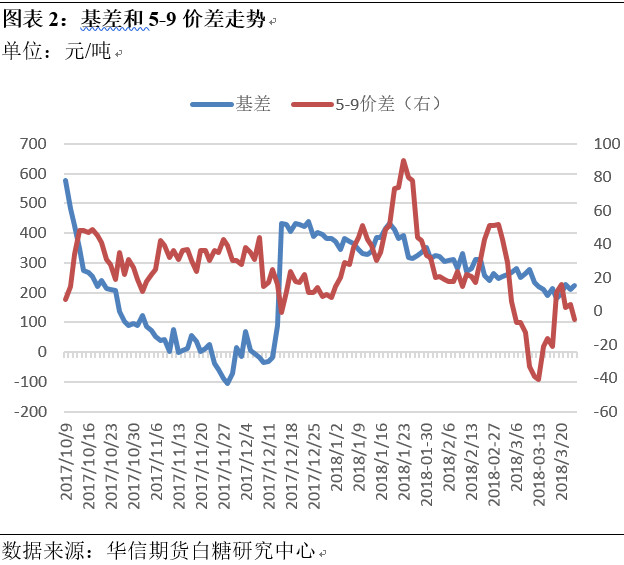

本周现货价格稳中有跌,盘面价格仍以弱势调整为主,郑糖主力-南宁现货基差再次走阔至220元左右。

本周1809合约收于5671元/吨,较上周下跌0.61%。本周5-9价差不断修复贴水,目前5-9价差为-5,相当于平水。移仓换月不断进行,关注5-9价差走势变化。

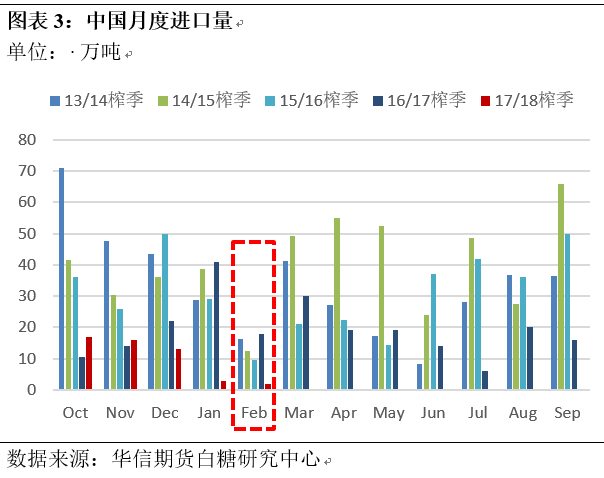

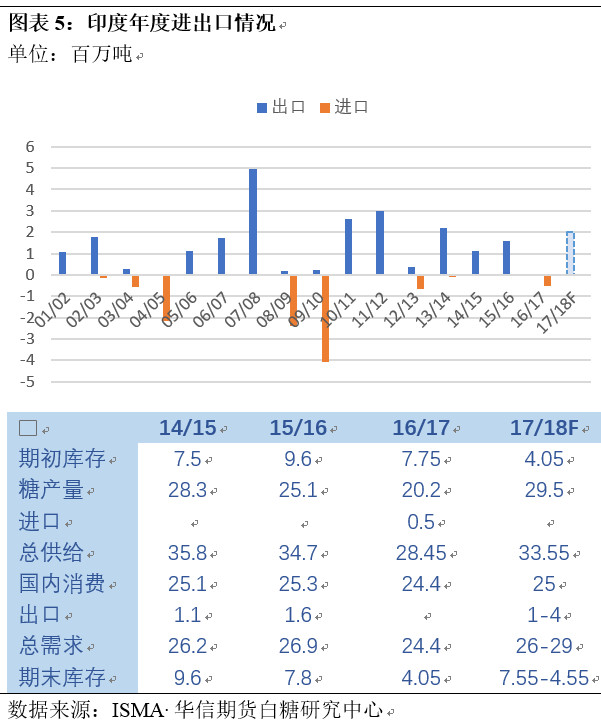

2月中国食糖进口近2万吨

根据海关信息显示,中国2月份进口食糖2万吨,比1月份的3万吨更低,同比锐减87.4%。2018年1-2月中国进口糖数量仅为5万吨,同比大减90.9%。

2月国内处于压榨高峰和各种糖源充斥市场,导致供给充足;同时春节需求不旺。在糖价仍有下跌预期和进口政策仍不明朗下,2月食糖进口创2010年来新低。在原糖不断走低的情况下,关注配额外进口公布和5月配额外关税下调后,进口量后续变化。

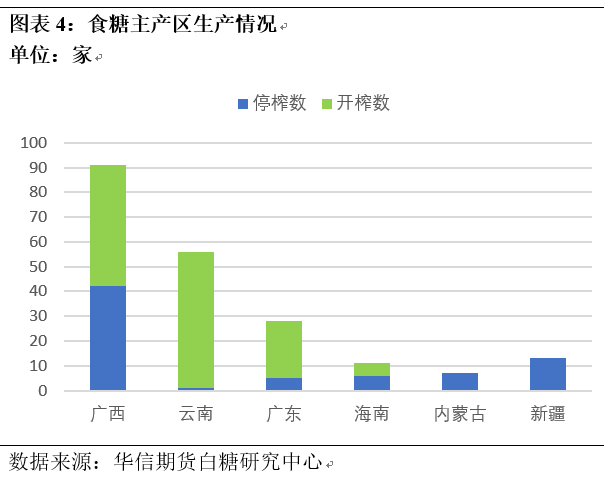

广西有近半糖厂停榨

截至3月23日,广西累计有42家糖厂收榨,同比减少41家,下周预计还有12-20家糖厂收榨,目前仍有49家糖厂仍在开榨。预计广西产区在4月中上旬基本收榨。

云南产区目前有1家糖厂收榨,仍有55家糖厂仍在开榨。广东产区有5家糖厂收榨,仍有23家糖厂在开榨。海南有6家糖厂收榨,5家糖厂仍在开榨。北方甜菜产区已经基本收榨。

全国压榨过半,产量基本确定。糖厂资金压力开始减轻,关注后续现货报价能够企稳反弹。

印度取消出口关税

印度政府本周取消了20%的食糖出口税,以促进向周边孟加拉国和尼泊尔出口。ISMA表示印度需要在2017/18年出口至少200万吨糖,2018-19年再出口400万吨。

截至3.15,印度生产2580.6万吨糖,比去年同期的1775万吨多825.6万吨。在该国的523家糖厂中,106家糖厂已经关闭了运营马邦生产了938.3万吨糖,UP邦生产839.9万吨,卡纳塔克邦生产了351.1万吨糖。预计18/19年印度供给仍过剩400-500万吨。

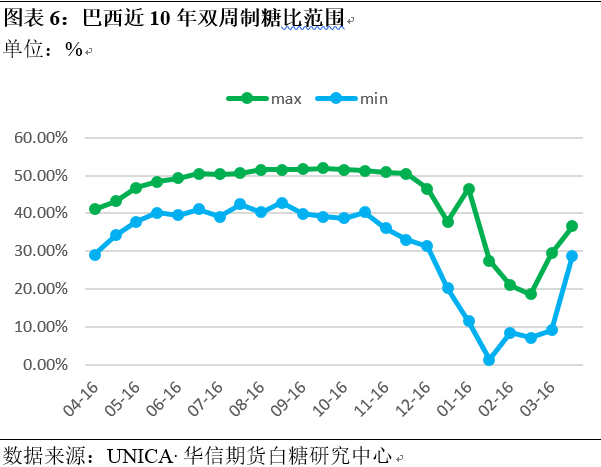

巴西新榨季即将开启

UNICA 3月上半月巴西中南部甘蔗压榨量为330万吨,同比增长1.7%。目前有42家工厂运营,去年同期为38家。制乙醇比例为83.51%,去年同期为75.95%。17/18榨季累计甘蔗压榨量为5.88亿吨,同比下降1.8%。累计产糖3590万吨,累计制糖比为46.72%。累计ATR为136.98千克/吨。累计生产含水乙醇152亿升,无水乙醇104亿升。目前含水乙醇Ribeirao Preto出厂价格达到2,320雷亚尔/立方米的历史新高。

根据报道,圣保罗地区已经有部分糖厂开榨。大部分糖厂将于4月上旬开榨。受到糖价新低,而乙醇价格高企,各机构预测巴西新榨季制糖比例将处于低位。根据过去10年巴西双周制糖比例跟踪,压榨高峰期,制糖比例最低也近40%左右。

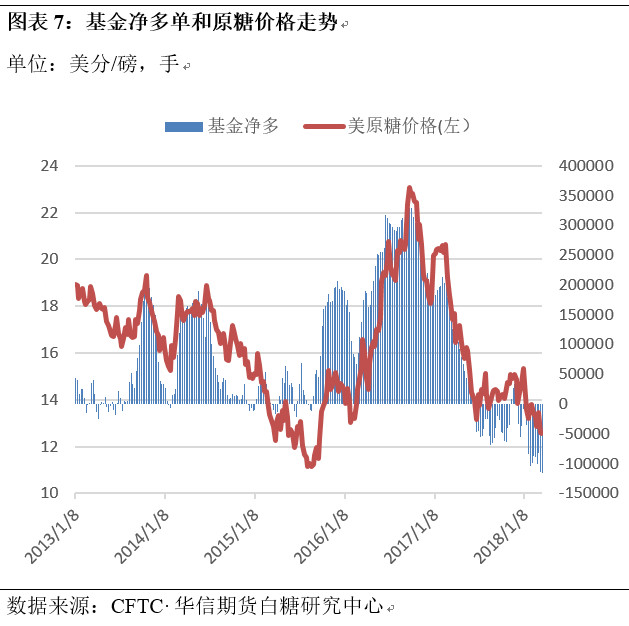

基金净空继续小幅增加

美国商品期货交易委员会(CFTC)的报告显示,截至3月20日,基金净空持仓小幅增加1802张,至11.6万张,再次刷新历史新高。受印度出口关税政策影响,本周一原糖创近2年半新低,至12.3美分/磅。本周基金多空双方持仓均有所增加。

基金空单较上周增加9180张,达30.6万张;基金多单较上周小幅增加7378张,达18.98万张。原糖连续下挫,商业买方开始进场接货,商业多单快速增加2.1万张,达52.3万张;本周商业空单持仓增加1.83万张,达40.8万张。本周总持仓继续增加3.73万张,达94.53万张。

行情和策略

印度进口政策落地,市场开始冷静,原糖新低后反弹。国际市场宏观和原油的波动改变不了供给过剩导致原糖的走熊。市场等待巴西开榨带来支撑。持仓不断增大,多空双方不断进场,分歧较之前有所增大。巴西开榨前,预计原糖走势仍疲软。

郑糖方面,盘面主力合约受空头控盘为主,基本面暂未有实质性利多出现。换月正在缓慢进行,后期弱势震荡可能性较大。关注周边国家出口情况,现货能否继续走稳,产区收榨和口岸食糖清关情况。市场底部暂未明朗,建议减少交易或尝试期权交易。预计下周保持弱势,受压于5730元/吨。

打赏:¥9.90

打赏:¥9.90

任意赏:

¥

任意赏:

¥

立即支付

4 “拷打”卓越团队

丁俊发

曾任原国家内贸局副局长、现任中国物流与采购联合会常务副会长

宋华

经济学博士、 日本京都大学博士后、商学院教授、博士研究生导师、副院长 中国人民大学商学院教授、中国物流学会理事,兼任北京现代管理研究会会长、中国管理现代化研究会副秘书长、商务部市场调控专家库专家、南开现代物流研究中心兼职研究员等职。

赵先德

中欧国际工商学院运营及供应链管理学教授、中欧供应链和服务创新中心主任

杨达卿

资深媒体人、 现代物流报副总编

施云

畅销书《供应链架构师——从战略到运营》作者,高级经济师、工程师,厦门大学MBA,CPSM美国供应管理专业人士认证,中国物流与采购联合会—专家委员

费致修

可口可乐(中国)装瓶生产控股公司前CEO、国际供应链协会大中华区理事

李强

弘信创业工场创始人、董事长、总裁、 厦门总商会副会长

王孝华

中国电子商务物流研究中心创始人和理事长、 中国物流公益联盟创始人

赵绍辉

国内大宗商品电子商务与现代物流领域业务专家、 全国物流标准化技术委员会物流管理分技术委员会委员兼副秘书长、 中国物流与采购联合会大宗商品交易市场流通分会专家委员、 中国物流与采购联合会物流信息化专家、 中国物流网络电视台物流专家,生意社特聘专家

上糖网研究院微信公众号

扫一扫关注

上糖网官方微信

扫一扫关注