|

|

行情回顾

截至8月10日当周,郑糖主力合约窄幅震荡,SR901合约周五收于5130元/吨,周上涨0.59%。SR809合约走势明显较弱,周五收于4857元/吨,周下跌1.38%。本周主要产销区现货继续企稳上调,南宁昆明价差较前期缩小,侧面说明近期打击走私初见成效,市场需求有所回升。7月全国销售数据转好,销糖110万吨,库存降至270万吨,较去年略高6.4万吨。目前仓单加有效仓单总量达37万吨,流出较慢,SR809减仓加快,单边持仓为95.5万吨左右。近期国内反弹,外盘偏弱,内外价差有所加大。从调研情况预估新榨季甘蔗糖产量预计持平微降,甜菜糖产量保持增长。SR901短期走势不明朗,SR809合约关注甜菜仓单流出情况。关注现货销售和走私管控,谨防政策面变化。

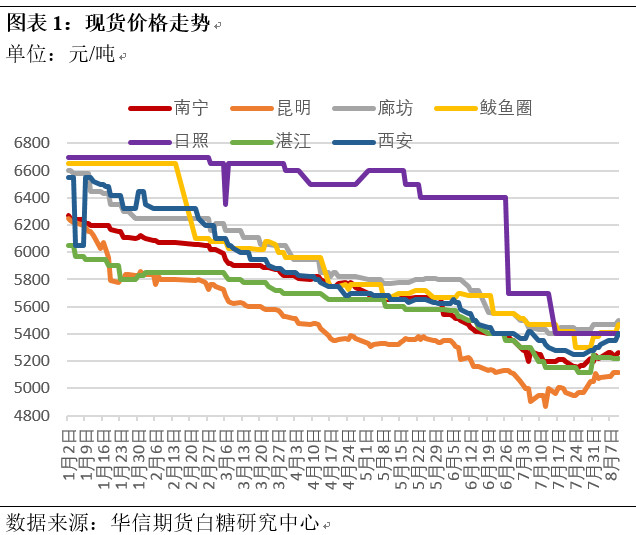

截至8月10日当周,全国现货糖价继续小幅反弹。产区方面,南宁现货报价5260元/吨,较上周上调30元/吨。云南昆明现货报价至5120元/吨,较上周上调40元/吨。湛江现货报5220元/吨,与上周下调10元/吨。销区方面,廊坊报价5550元/吨,较上周上调30元;西安报5400元/吨,价格上调80元/吨。鲅鱼圈报5470元/吨,价格上调60元/吨。加工糖方面,日照报价5400元/吨,与上周持平。

截至8月10日当周,ICE原糖再次下跌,主力10月合约周五收于10.57美分/磅,周下跌2.47%。汇率叠加巴西生产高峰和印度库存压力,令原糖压力重重。宏观方面,美元指数突破前期高位95.652,创年度新高96.452,导致相关汇率巴西雷亚尔等再贬值,在供过于求的背景下,令原糖加速回落。供需方面,巴西中南部生产进入高峰,虽然干旱或对后期产生影响,但也加速了前期压榨,累计入榨量同比增长5.52%。受制糖比例较低影响,累计产糖量达1475.3万吨,同比下降16.31%。印度仅出口35万吨,按照目前情况本榨季末结转库存或超过1000万吨,根据预估下榨季库存也有望达1000万吨以上。印度未来出口情况将成为影响糖价走势的重要因素。持仓方面,基金净空持仓与上周基本持平,同时,基金多空持仓与上周持平,商业持仓小幅增加。尚未看到原糖绝地反弹迹象,关注天气对北半球下榨季产量的影响,泰国、印度和巴西的出口情况。原油走势和汇率因素也在近期影响走势。

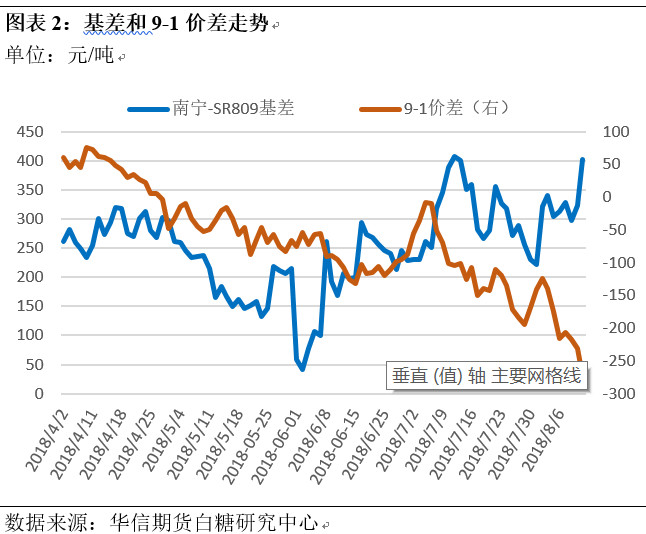

基差价差继续阔

截至8月10日,现货继续反弹,SR809合约走势偏弱,临近交割月,南宁-SR809基差再次走强,至403元/吨附近。9-1价差本周五达-273,进一步走弱。关注9-1价差能够进一步走阔。

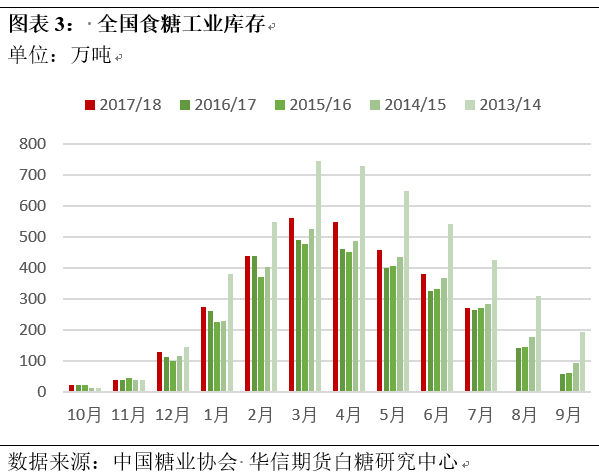

截至7月全国工业库存明显下降

2017/18年制糖期全国共生产食糖1031.04万吨。截至2018年7月底,本制糖期全国累计销售食糖760.97万吨。工业库存为271万吨。累计销糖率73.81%,其中,销售甘蔗糖656.83万吨,销糖率71.7%,销售甜菜糖104.14万吨,销糖率90.58%。

7月广西主产区销售的转好,全国工业库存下降。关注8月销售能否延续。前期仓单消化偏慢

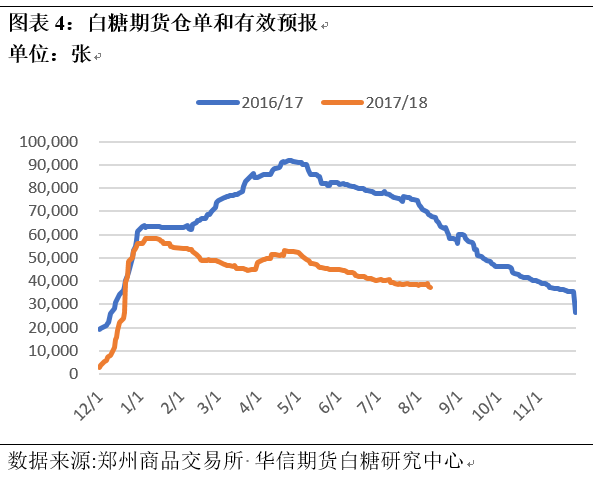

截至2018年8月10日,郑糖期货仓单与有效预报之和达37.308万吨,去年同期为68.281万吨,较去年同期下降45.36%。但9月合约已经处于临近交割月,前期仓单流出趋势较去年偏慢。

截至8月10日,SR809合约单边持仓仍有近95万吨,关注后期仓单和持仓的变化。

前期仓单消化偏慢

截至2018年8月10日,郑糖期货仓单与有效预报之和达37.308万吨,去年同期为68.281万吨,较去年同期下降45.36%。但9月合约已经处于临近交割月,前期仓单流出趋势较去年偏慢。

截至8月10日,SR809合约单边持仓仍有近95万吨,关注后期仓单和持仓的变化。

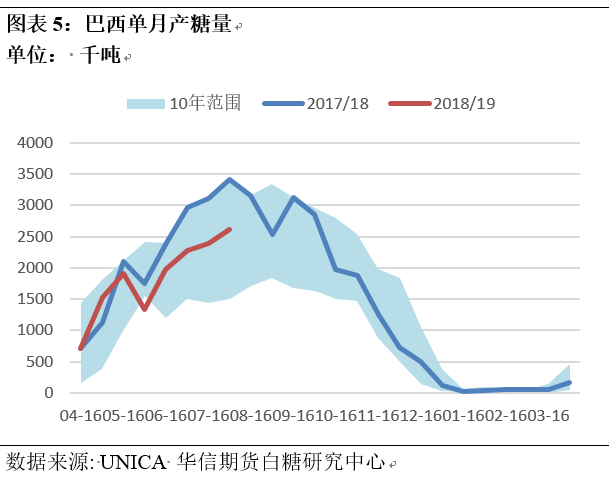

巴西中南部下半月食糖产量为261.5万吨

UNICA数据显示,巴西中南部7月下半月甘蔗压榨量为4734.7万吨,食糖产量为261.5万吨,乙醇产量为26.04亿升,TRS为150千克/吨,制糖比例为38.47%。

巴西中南部2018/19榨季累计压榨31.48亿吨甘蔗,累计生产食糖1475.3万吨,累计产乙醇160.54亿升。TRS平均为134.67千克/吨,制糖比例平均为36.52%。

目前巴西生产已经进入高峰期,制糖量和制糖比较往年偏低,加之巴西中南部干旱,2018/19榨季减产基本成为定局。

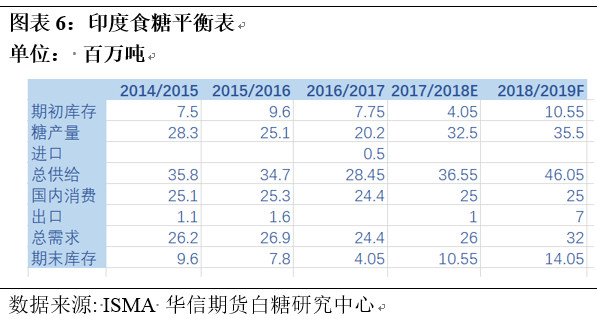

印度累计仅出口35万吨

截至7月底,印度仅出口35万吨,占之前计划200万吨的不到20%。由于内外价差巨大,每公斤出口将损失10-11卢比,而出口补贴大约为7.7卢比/公斤。

同时ISMA要求政府将食糖出厂价格从29卢比/公斤提高到36卢比/公斤,以推动出口。同时要求强制出口20%的产量,估计2018/19年约为700万吨。

印度糖厂出口动力明显不足,按目前的预估,2017/18和2018/19榨季将面临较大的库存,对国际糖价复苏形成压制。

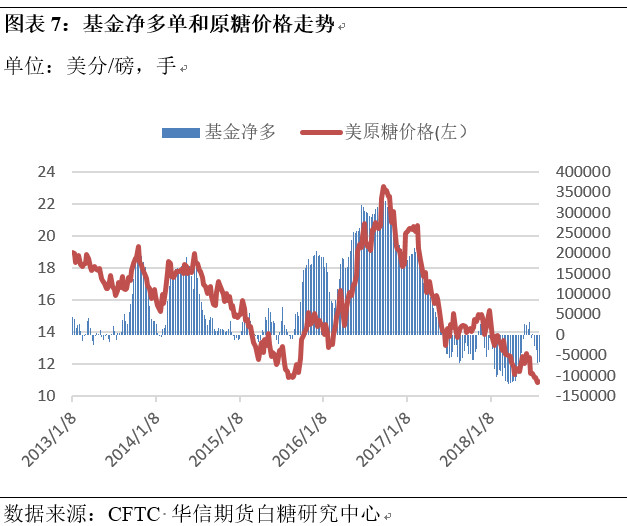

基金净空持仓持平

美国商品期货交易委员会(CFTC)的报告显示,截至8月7日,基金净空持仓与上周基本持平,基金净空单达6.73万张,较上周减少1053张。

同时,基金持仓与上周持平,商业持仓小幅增加。基金空单较上周减少1900张,达31.28万张;基金多单较上周减少847张,达24.55万张。商业空单本周增加5788张,达45.81万张,商业多单本周增加5374张,达52.16万张。本周总持仓增持5448张,达103.56万张。

打赏:¥9.90

打赏:¥9.90

任意赏:

¥

任意赏:

¥

立即支付

4 “拷打”卓越团队

丁俊发

曾任原国家内贸局副局长、现任中国物流与采购联合会常务副会长

宋华

经济学博士、 日本京都大学博士后、商学院教授、博士研究生导师、副院长 中国人民大学商学院教授、中国物流学会理事,兼任北京现代管理研究会会长、中国管理现代化研究会副秘书长、商务部市场调控专家库专家、南开现代物流研究中心兼职研究员等职。

赵先德

中欧国际工商学院运营及供应链管理学教授、中欧供应链和服务创新中心主任

杨达卿

资深媒体人、 现代物流报副总编

施云

畅销书《供应链架构师——从战略到运营》作者,高级经济师、工程师,厦门大学MBA,CPSM美国供应管理专业人士认证,中国物流与采购联合会—专家委员

费致修

可口可乐(中国)装瓶生产控股公司前CEO、国际供应链协会大中华区理事

李强

弘信创业工场创始人、董事长、总裁、 厦门总商会副会长

王孝华

中国电子商务物流研究中心创始人和理事长、 中国物流公益联盟创始人

赵绍辉

国内大宗商品电子商务与现代物流领域业务专家、 全国物流标准化技术委员会物流管理分技术委员会委员兼副秘书长、 中国物流与采购联合会大宗商品交易市场流通分会专家委员、 中国物流与采购联合会物流信息化专家、 中国物流网络电视台物流专家,生意社特聘专家

上糖网研究院微信公众号

扫一扫关注

上糖网官方微信

扫一扫关注