|

|

行情回顾

本周郑糖主力合约周五收于5410元/吨,较上周下跌0.50%,主力合约一度跌至5378元/吨,后弱势震荡。五一过后,市场对节前糖会表示失望,盘面继续下跌。现货方面,有企稳迹象的现货在节后再次下调,令盘面承压。4月各地的销售数据也不甚理想。同时,仓单明显高于即将交割的5月合约,也对远期9月合约形成压力。5月后气温回升,市场逐渐重点转向消费和进口。预计围绕5410弱势震荡,建议以观望为主。关注后期销售数据,仓单消化情况、进口和走私情况。

五一过后现货糖价再次大幅下调,成交偏淡。南宁现货报价5670元/吨,较上周下跌60元。云南昆明现货报价至5320元/吨,较上周下跌50元。云南糖价呈现与5月合约收敛的趋势。湛江现货报5650元/吨,与上周持平。主产区本周销售一般。销区方面,廊坊广西新糖5800元/吨,较上周下跌20元/吨;西安报5680元/吨,价格下跌20元/吨。鲅鱼圈报5760元/吨,与上周持平。日照报价6600元/吨,较上周上涨100元/吨。销区普遍库存不高,成交一般。

本周ICE原糖主力合约为人11.6美分/磅上下震荡,周五收于11.52美分/磅,周下跌1.62%。本周宏观方面,巴西央行对汇率进行调控,巴西雷亚尔止跌,但印度卢比仍在贬值通道,原油再次涨至75美元/桶的压力位。宏观和原油对原糖形成一定支撑。基本面方面,印度和泰国的超预期产量和印度出口补贴政策落地,被市场不断消化。同时4月巴西和欧盟等食糖出口地区出口量下降,也令偏松的贸易流出现缓和。市场的重点也将从北半球转向减产的巴西。受基金空单回补影响,净空持仓从历史高位下降,至10.29万张。技术面上,原糖仍受20均线和布林道中轨压制。目前看来原糖已经处于低位,但仍在寻找支撑和企稳阶段。预计在12美分/磅下低位震荡。关注泰国收榨进度和印度出口情况。

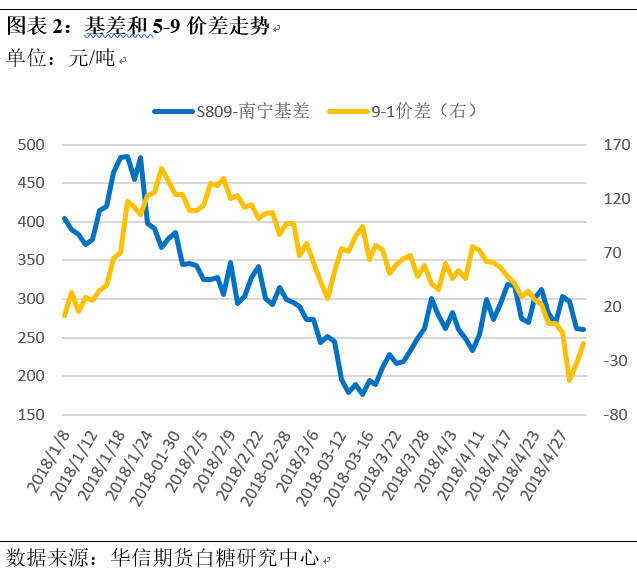

基差有所缩窄,9-1价差呈贴水

基差方面,五一过后现货再下调报价,令9月-南宁现货基差有所缩窄,至260元/吨。随着5月合约进入交割月,昆明现货与5月合约基差也呈收敛。价差方面,由于主力合约明显偏空,9-1价差从平水到贴水,9月一度贴水-48元/吨,后收于-14元/吨。

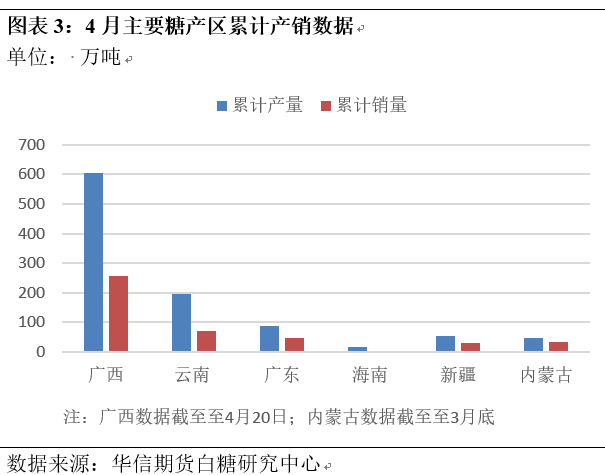

4月蔗糖产区产销率仍不佳

5月初,各个产区陆续公布4月产销数据,整体看来,累计产量有所增长,但销售数据不理想。截至4月低,广西累计产糖604万吨,累计销糖258万吨,产销率42.72%,4月单月销糖38万吨;云南累计产糖197.2,销糖69.65,销糖率35.32%,单月销糖8.58 万吨;广东累计产糖量87.13万吨,累计销糖量47.78万吨,产销率 54.84%,单月销糖1.55万吨;新疆累计产糖54.11万吨,新疆累计产糖54.11万吨,4月份单月销糖4.47万吨,4月份单月销糖4.47万吨。

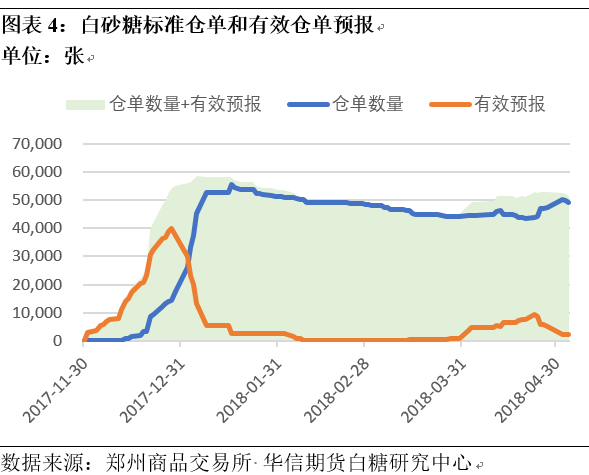

仓单后移对远期合约形成压力

根据郑州商品交易所仓单数据,截至5月4日,白砂糖标准仓单达49232张,有效预报有2305张,两者之和达51537张。而进入交割月的S805合约单边持仓量为16000张,仅为仓单的三分之一。

那么未能在5月完成交割的仓单,且在后续未能向外流出的话,将对远期9月主力合约形成压力。

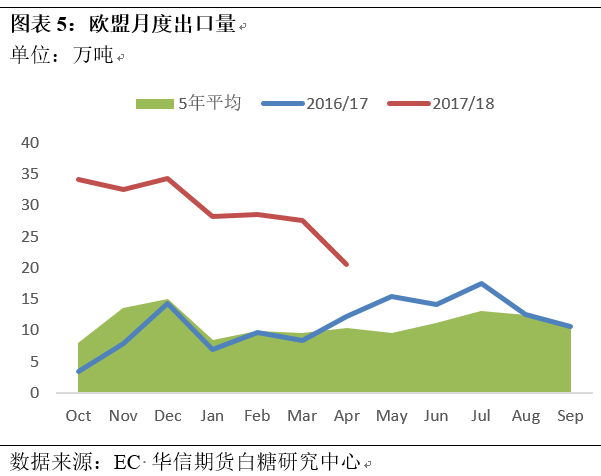

欧盟4月食糖出口有所回落

根据欧盟委员会数据,截至4月23日,欧盟4月出口20.6万吨糖,较3月的27.6万吨下降25%,较去年同期增长68%。2017/18榨季10-4月累计出口量达205.76万吨,远远超过2016/17全榨季的133万吨的出口量。出口目的地主要是:埃及(13%),以色列(9%)、斯里兰卡(8%)。

欧盟出口的下降,一方面是季节的因素,另一方面也是在低糖价下,上游更愿意建立库存而不是低价销售。从数据看来,2月欧盟的食糖库存达1391.5万吨,显著高于去年同期的840万吨。

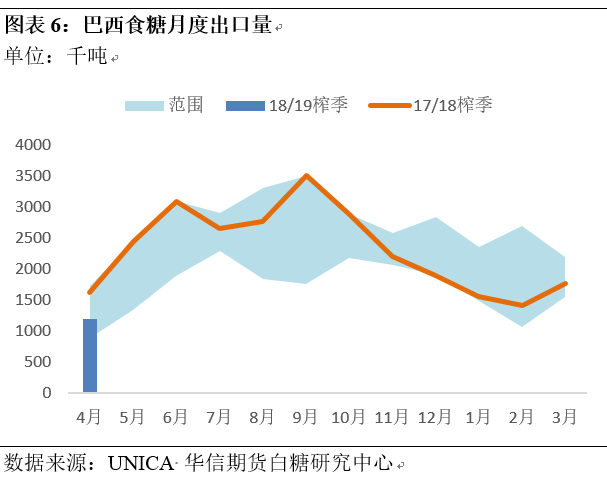

4月巴西食糖出口102万吨

4月份巴西食糖出口量达到102万吨,比2017年同期的销量(162万吨)下降37.5%,比3月份下降42.2%。该国出口了76.74万吨原糖和25.43万吨精制糖。

国际糖供应过剩,印度、泰国和巴基斯坦部分取代了巴西在国际市场的份额,加之国际糖价走低,巴西生产商也倾向建立库存,巴西食糖出口量较往年处于较低位置。关注原糖5月合约最终交割情况。

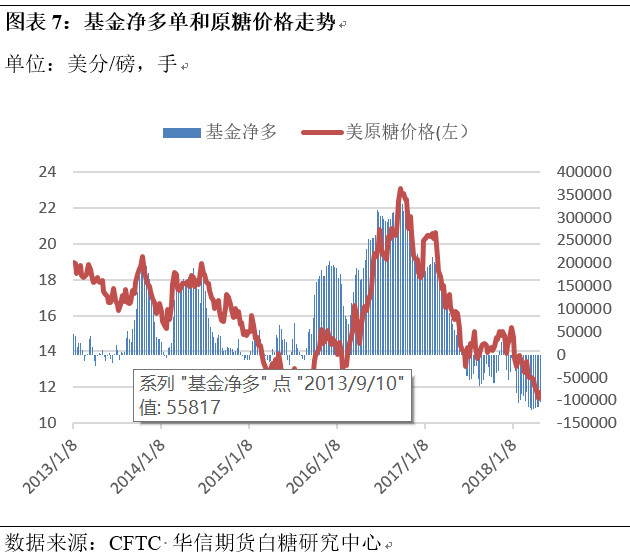

基金空单获利回补,净空持仓大幅下降

美国商品期货交易委员会(CFTC)的报告显示,截至5月1日,基金净空持仓大幅减少1.13万张,至10.3万张。净空单的下降主要来自前期获利的基金净空单获利平仓回补。

基金空单较上周减少1439万张,达33.24万张;基金多单较上周增加9906张,达22.95万张。随着5月合约进入交割,本周商业空单持仓减少3.22万张,达39.13万张。商业多单本周减少3.93万张,达49.69万张。本周总持仓明减少3.27万张,达97.75万张。

行情和策略

印度和泰国的利空不断被消化。在国际糖价低于主要主产国成本线下,贸易流出现缓和。市场的重点也将从北半球转向减产的巴西。目前看来原糖已经处于低位,但仍在寻找支撑和企稳阶段。基金净空也有所下降。预计原糖在12美分/磅下低位震荡。关注泰国收榨进度和印度出口情况。

现货不断下调和仓单积压令盘面承压,但随气温上升消费旺季即将到来,市场逐渐重点转向消费和进口。预计围绕5410弱势震荡,建议以观望为主。关注后期销售数据,仓单消化情况、进口和走私情况。

打赏:¥9.90

打赏:¥9.90

任意赏:

¥

任意赏:

¥

立即支付

4 “拷打”卓越团队

丁俊发

曾任原国家内贸局副局长、现任中国物流与采购联合会常务副会长

宋华

经济学博士、 日本京都大学博士后、商学院教授、博士研究生导师、副院长 中国人民大学商学院教授、中国物流学会理事,兼任北京现代管理研究会会长、中国管理现代化研究会副秘书长、商务部市场调控专家库专家、南开现代物流研究中心兼职研究员等职。

赵先德

中欧国际工商学院运营及供应链管理学教授、中欧供应链和服务创新中心主任

杨达卿

资深媒体人、 现代物流报副总编

施云

畅销书《供应链架构师——从战略到运营》作者,高级经济师、工程师,厦门大学MBA,CPSM美国供应管理专业人士认证,中国物流与采购联合会—专家委员

费致修

可口可乐(中国)装瓶生产控股公司前CEO、国际供应链协会大中华区理事

李强

弘信创业工场创始人、董事长、总裁、 厦门总商会副会长

王孝华

中国电子商务物流研究中心创始人和理事长、 中国物流公益联盟创始人

赵绍辉

国内大宗商品电子商务与现代物流领域业务专家、 全国物流标准化技术委员会物流管理分技术委员会委员兼副秘书长、 中国物流与采购联合会大宗商品交易市场流通分会专家委员、 中国物流与采购联合会物流信息化专家、 中国物流网络电视台物流专家,生意社特聘专家

上糖网研究院微信公众号

扫一扫关注

上糖网官方微信

扫一扫关注