|

|

行情回顾

本周郑糖9月主力合约本周重心下移至5460元/吨,周五收于5482元/吨,较上周下跌0.72%。现货小幅下调报价,去库存带动走量。本榨季产量数据基本确定,库存偏高仍需消化。后期世界杯和夏季消费季来临,市场将主要受消费数据影响。预计5月销售数据转好。进口方面,内外价差大和食糖进口来源转向50%关税豁免国,对国内糖价形成压制。在控制进口总量下,或将增加进口印度糖。关注5月销售数据和对印度进口的后续讨论。参考区间5470-5550,短线操作。

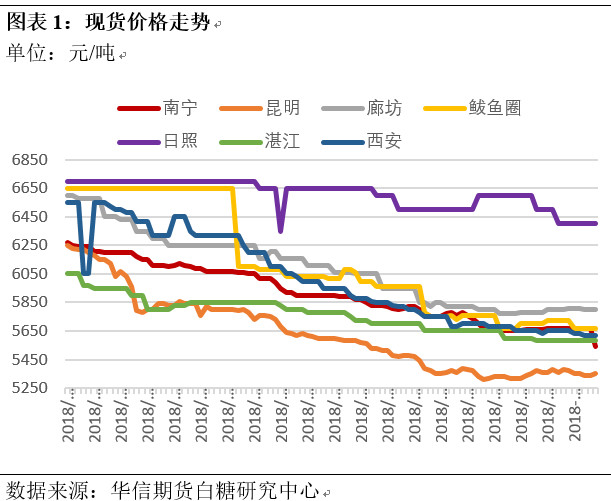

本周现货糖价稳中有降,部分集团降价去库存。产区方面,南宁现货报价周四以前维持5670元/吨,周五个别集团降价至5540。云南昆明现货报价至5350元/吨,较上周下调20元。湛江现货报5580元/吨,于上周持平。产区走量较前期走好,但现货商表示较同期成交一般。销区方面,廊坊广西糖5800元/吨,较上周下调10元/吨;西安报5620元/吨,价格下调30元/吨。鲅鱼圈报5670元/吨,价格下调50元/吨。销区库存仍库存普遍较少。加工糖方面,日照报价6400元/吨,较上周持平。

本周ICE原糖主力合约反弹至12.97美分后回落。周五收于12.50美分/磅,周上涨0.40%。本周宏观方面,美元指数强势测试95美分,巴西雷亚尔和印度卢比仍处于贬值通道。布伦特原油回落至75美元/桶后又反弹至78美元/桶附近。近期雷亚尔和卢比贬值和能源价格回落,压制原糖价格进一步反弹。食糖供需基本面,巴西卡车司机罢工结束,生产和运输正常逐步恢复。预计5月下半月巴西生产数据和短期出口将受到影响,但此次罢工根源在于巴西能源价格调价政策。关注该政策是否发生变化,且对乙醇消费和制糖比影响。印度政府积极解决生产过剩,建立缓冲300万吨库存,促进本榨季和下榨季出口。印度生产过剩如能得到解决,全球供应过剩问题将得到积极解决。泰国生产进入尾声,泰国和巴西商业套保比例较低。市场估计巴西和泰国生产成本在14和16美分,目前下榨季过剩趋势还未出现转机,两国套保将择机入场。资金方面,基金空头获利平仓离场,但商业空头也逐步进场。预计原糖在12.5-13美分/磅间震荡。关注13美分压力。

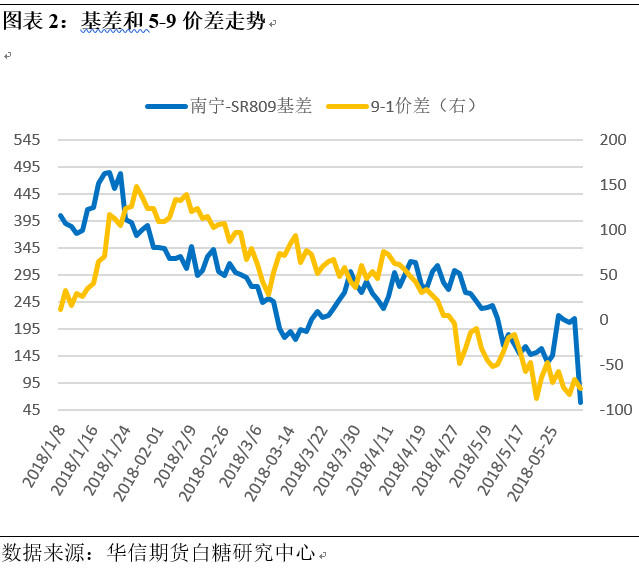

9-1价差走阔

周五前盘面回落,现货稳定南宁基差有所走强,至215元/吨左右。周五南华报价下调至5540元/吨,令基差快速回落。但整体基差仍在200元/吨左右。价差方面,1月合约本周收于5558元/吨。近段时间远期走势强于近期,一方面是下榨季甜菜增产或低于之前预期,另一方面在甘蔗种植面积持平下,天气不如去年,产量或将略减,且本榨季库存较高,后期销售压力大,甜菜仓单也未完全流出。远期基本面较强,令9-1价差走阔至-75元/吨附近。但内外价差大和进口来源转换导致进口成本降低将对远期价格形成压制。反套注意风险控制。

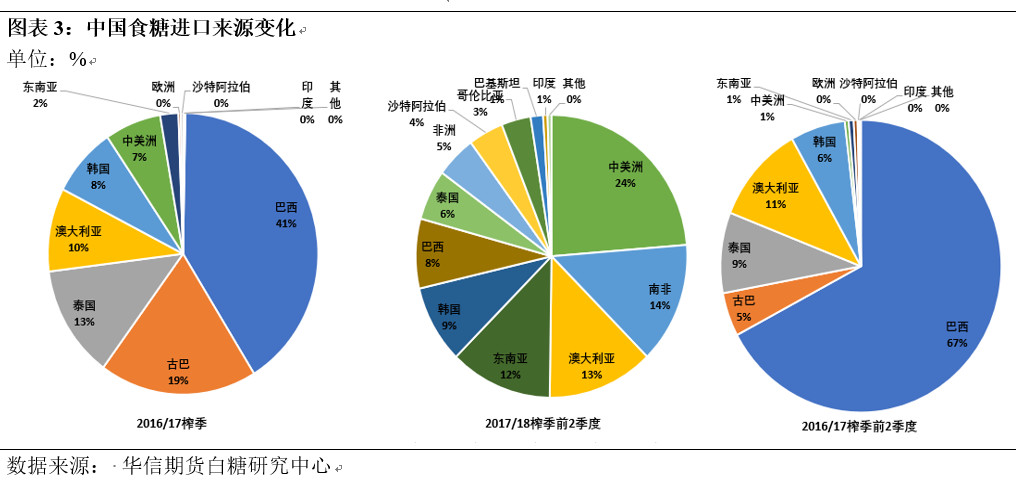

我国食糖进口来源转向关税豁免国

中国进口食糖主要来源从南美的巴西转向豁免地区的中美洲和东南亚等地区。2016/17榨季食糖进口近230万吨,主要进口来源国分别是:巴西(41%)、古巴(19%)、泰国(13%)、澳大利亚(10%)、韩国(8%)、中美洲(7%)和东南亚(2%)。

但2017/18榨季前两季度食糖进口量近90万吨。主要进口来源国则明显转向关税豁免国:中美洲(24%)、南非(14%)、澳大利亚(13%)、东南亚(12%)、韩国(9%)、巴西(8%)、泰国(6%)、非洲(5%)、沙特(4%)、哥伦比亚(3%)、巴基斯坦(1%)和印度(1%)。

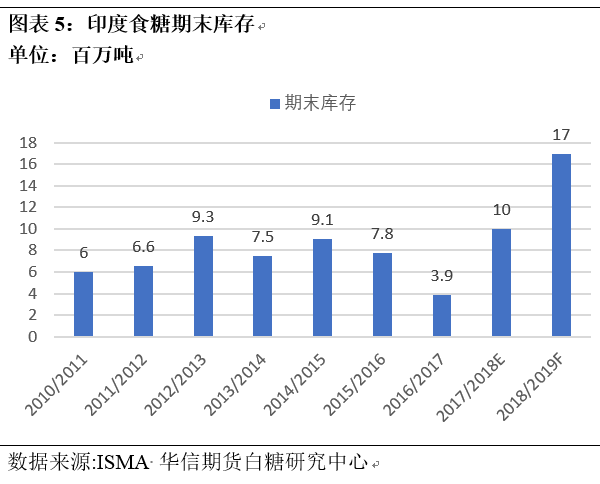

印度下榨季或继续增产,寻求对中国出口

印度截至5月24日,全国的甘蔗种植面积约为487万公顷,而去年同期为478.8万公顷。种植完成率达97%。在高蔗价刺激和天气状况正常情况下,印度2018/19榨季或将继续增产至3200-3500万吨(原糖值)。2018/19年期末库存或高达1700万吨。

6月1日,印度ISMA高层官员与中国加工糖、贸易商和进口商在北京进行会面。印度计划向中国出口150万吨糖,出口额达3.5亿美元。这是印度首次向中国大规模出口食糖。预计印度总理莫迪本月9日至10日出席上海合作组织峰会时举行后续讨论。

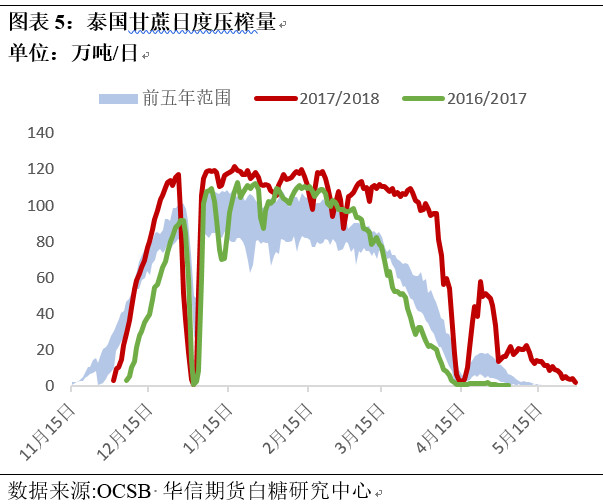

泰国累计产糖近1467万吨,仅有4家糖厂运营

截至5月29日,泰国累计产糖近1467万吨,同比增长近50%。仅有4家糖厂运营,甘蔗日压榨量约为2万吨/日。其中原糖1042万吨,白糖和精制糖398.5万吨。平均CCS为12.48。

毫无疑问,泰国2017/18榨季生产已经收尾。截至四月,泰国2018年前4个月累计出口262.64万吨,属于正常范围。但考虑到2017/18榨季泰国和全球增产幅度大,后续出口压力较大,且目前泰国套保比例偏低,令原糖继续上行存在压力。

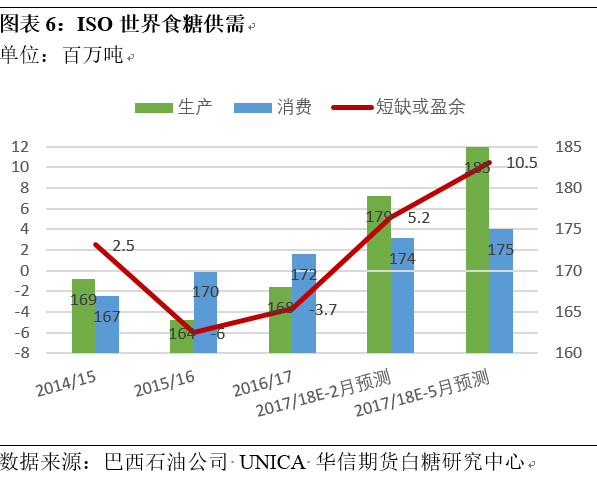

ISO上调全球食糖过剩至1051万吨

囯际糖业组织(ISO)在5月末上调全球2017/18年度(10月-次年9月)糖供应过剩规模达1,051万吨,远超之前2月预测的515万吨。全球食糖供给达1.85亿吨,食糖消费达1.75亿吨。

即使近期原糖价格经历反弹,但在供给过剩快速增加的基本面影响下,食糖仍将呈弱势。

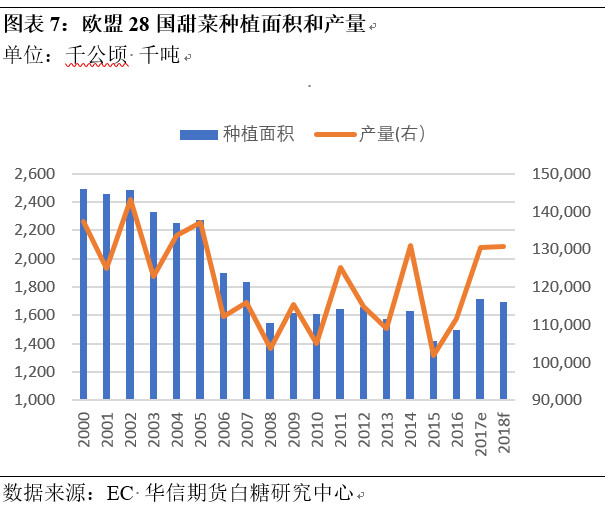

欧盟甜菜种植面积无明显变化

欧盟委员会预计,2018年欧盟28国甜菜种植面积达169.4万公顷,较2017年下降1.2%。甜菜收获量达1.3亿吨,较2017年增加0.2%。预计2018/19榨季欧盟食糖产量将达2040万吨, 食糖消费量1860万吨,出口330万吨, 进口120万吨。

受到糖市低迷影响,欧盟甜菜种植尽管较配额解禁前有所增长,但仍难以回到2006年以前水平。 欧盟2018/19榨季情况或与2017/18年类似。

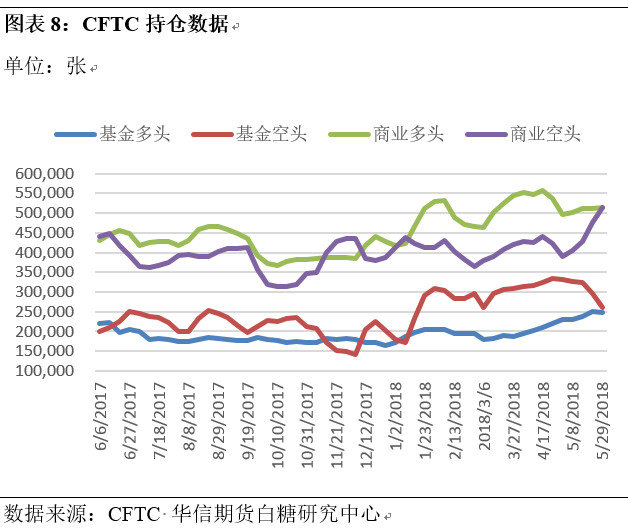

基金空头减持,商业空头增持

美国商品期货交易委员会(CFTC)的报告显示,截至5月29日,基金净空持仓继续大幅下降3.44万张,至1.12万张,较上周减少近75%。

本周,基金空头减持势头迅速,但商业空头套保单随近期价格连续上涨,持续增加。基金空单较上周减少3.73万张,达26万张;基金多单较上周减少2819张,达24.9万张。商业空单本周增加3.81万张,达51.49万张,商业多单本周增加2443张,达51.44万张。商业空单与商业多单基本持平。本周总持仓减少2.56万张,达100万张。

行情和策略

外糖连续反弹,来到13美分压力位。供给过剩和近期对巴西减产、干旱和罢工的炒作,基金减持和商业套保增加都令原糖难涨难跌。预计原糖在12.5-13美分/磅间震荡。关注13美分压力。

郑糖方面,本榨季产量数据基本确定,库存偏高仍需消化。后期市场将主要受消费数据影响。内外价差大和食糖进口来源转换导致进口成本降低对远期糖价形成压制。关注5月销售数据和对印度进口的后续讨论。参考区间5470-5550,短线操作。

打赏:¥9.90

打赏:¥9.90

任意赏:

¥

任意赏:

¥

立即支付

4 “拷打”卓越团队

丁俊发

曾任原国家内贸局副局长、现任中国物流与采购联合会常务副会长

宋华

经济学博士、 日本京都大学博士后、商学院教授、博士研究生导师、副院长 中国人民大学商学院教授、中国物流学会理事,兼任北京现代管理研究会会长、中国管理现代化研究会副秘书长、商务部市场调控专家库专家、南开现代物流研究中心兼职研究员等职。

赵先德

中欧国际工商学院运营及供应链管理学教授、中欧供应链和服务创新中心主任

杨达卿

资深媒体人、 现代物流报副总编

施云

畅销书《供应链架构师——从战略到运营》作者,高级经济师、工程师,厦门大学MBA,CPSM美国供应管理专业人士认证,中国物流与采购联合会—专家委员

费致修

可口可乐(中国)装瓶生产控股公司前CEO、国际供应链协会大中华区理事

李强

弘信创业工场创始人、董事长、总裁、 厦门总商会副会长

王孝华

中国电子商务物流研究中心创始人和理事长、 中国物流公益联盟创始人

赵绍辉

国内大宗商品电子商务与现代物流领域业务专家、 全国物流标准化技术委员会物流管理分技术委员会委员兼副秘书长、 中国物流与采购联合会大宗商品交易市场流通分会专家委员、 中国物流与采购联合会物流信息化专家、 中国物流网络电视台物流专家,生意社特聘专家

上糖网研究院微信公众号

扫一扫关注

上糖网官方微信

扫一扫关注