|

|

赔钱不会让一家公司倒闭,但没有现金流却会!

许多人都有过坐公交忘带零钱的经历,即便钱包里有好几张银行卡,里面或许存有数万元,但却无法化解那一元钱的燃眉之急。在企业管理中,这种“一分钱难倒英雄汉”的情况时有发生:虽有成百上千万的资产、几年都做不完的订单、大笔没有收回来的钱,但手头却没了足够周转的资金,此时的企业家好比在刀尖上行走,稍有不慎,企业将轰然倒塌。

笔者曾经探访过一个倒闭半年的工厂大楼,门上的封条依旧,透过玻璃,生产线上的物料、工人的手套制服摆放整齐,桌上却落满灰尘、四处挂着蜘蛛网,如同鬼城一般,感觉刚刚还热闹无比的工厂,刹那间空无一人,极其衰败恐怖。因为资金链断裂而倒闭的企业不计其数,对于企业来说如同末世来临,银行冻结账户、供应商追款、债主上门,一家原本运营正常的企业便这样残酷地被逼而死。但是,它们真的是被逼死、冤死的吗?

赔钱和现金流断裂这两者同时发生并不奇怪,但很多情况下我们会发现,有些公司一直在赔钱,却越办越大,越办越红火。互联网企业最为典型,京东是一个例子,而作为京东的在跨洋彼岸的样板——美国亚马逊公司也是同样的情况。

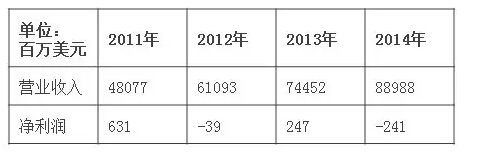

见下表所示,2011年到2014年间,亚马逊的营收从480亿美金增长到2014年的889亿美金,接近翻了一倍。然而在这四年间,它仅有两年取得了盈利,最好的一年2011年的利润率也仅为1.3%。这样一家常年亏损或微利的企业,不但能够屹立不倒,还连续列入全球供应链管理最佳实践25强企业排名(Gartner)的前三名,其背后的逻辑到底是什么呢?

如图所示,企业购买供应商的原材料,并支付货款,这些资金转换成了企业的库存;企业随后通过各种增值行为,将最终的产成品销售给客户,并收取客户的货款。我们把这整个循环称之为企业的价值增值循环。假如企业在每一次循环的过程中,企业的营收大于支出的成本,我们说这家企业是盈利的;反之,这家企业是亏本的。

我们通常会认为,盈利的企业可以将增值部分用于投入再生产,确保这个循环不断进行下去;而亏损的企业,则需要不断补充外部资金,才能延续这个循环的过程。这个观点是错误的,因为我们忽视了很重要的一点,即资金的循环过程中存在着时间差。

我们按照资金的收付时间将增值循环切割为几部分:1)从收到供应商提供的原材料到将产成品销售出去,这段时间称之为DOI(库存持有天数Days of On-hand Inventory);2)从我们将产成品销售出去,到我们收回客户的付款,这段时间我们称之为DSO(应收账款天数Daysof Sales Outstanding);3)从我们收到供应商的货物,到我们支付货款给供应商,这段时间称之为DPO(应付账款天数Days of Payables Outstanding)。

库存天数DOI越长,占用企业的现金越久;而应收账款天数DSO越长,企业的现金流入越慢;这两者都对现金流有负面作用,因此我们将DOI和DSO都放在了时间轴的上方;相反的,应付账款DPO越长,企业的现金流出越慢,它对现金流有积极正面的作用,所以我们将DPO放在了时间轴的下方。将时间轴的上方和下方做一个比对,中间有一个时间差,即我们所说的现金周转周期CCC(Cash Conversion Cycle)。

如果企业的CCC为正值,说明我们资金的流出速度快于流入速度,这里面会产生一个现金的“时间空洞”。对于盈利的企业,若营运资本加上增值的部分足够弥补这个时间空洞,企业的增值循环是可以继续进行下去的,这就是为什么赊销账款大量存在的原因;但假如企业是亏损的,营运资本又不足够,如果没有外部资金及时进行补血,这个时间空洞将造成企业现金流的断裂。

反过来,如果企业的CCC为负值,即我们的资金的流入速度快于流出速度,我们将获得一个现金的“时间盈余”。只要企业的规模是增长或维持不变的,即资金的流入量等于或大于流出量,企业将可以永续经营下去。这就是亚马逊或京东在保持快速增长的同时,虽然一直亏钱还能继续吸引投资者的奥秘。

因此,我们总结一下,什么样的现金流模式对企业最为有利?答案是:现金流为正,即现金的流入大于流出(现金周转天数CCC为负数),而这与企业是否赚钱并没有必然的联系。

有的人可能会有疑惑,现金的流入大于流出,不就意味着企业赚钱了吗?这个理解是错误的。我们可能听说过庞氏骗局,即所谓的“空手套白狼”或“拆东墙补西墙”,利用新投资人的钱来向老投资者支付利息和短期回报,以制造赚钱的假象进而骗取更多的投资。只要骗子能够一直保持进来的投资资金大于流出的资金,至于赚不赚钱并不重要,他可以把这个骗局继续下去。然而,庞氏骗局往往最终会走向破灭。原因是,当气球越吹越大,终究会有破掉的那一天。

这在供应链上是同样的道理,如果企业无法保证持续扩张,或者找到真正的盈利模式,很难持续保证现金流为正的格局。而投资人之所以愿意投入这类亏损企业的原因是,大多因为企业所处的是新兴行业,企业在成长过程中需要持续投入,虽然短期内是亏本的,但是企业需要以速度换取市场占有率,只要现金流良好,企业最终能够撑到盈利的那一天。

类似亚马逊或京东的案例在今天的企业管理中并不鲜见,尤其是那些2C(直接面对终端个人消费者)的互联网或直销型企业。个人消费通常习惯于提前或即时支付的形式,这就为2C的企业提供了一个极短(甚至为负数)的应收账款天数DSO。而企业通常支付给供应商的应付账款多少都会采用赊账的方式,如前所述,短则数天,长则几个月。只要企业控制好DOI库存天数和各项费用成本,往往很容易把现金流做成正数。

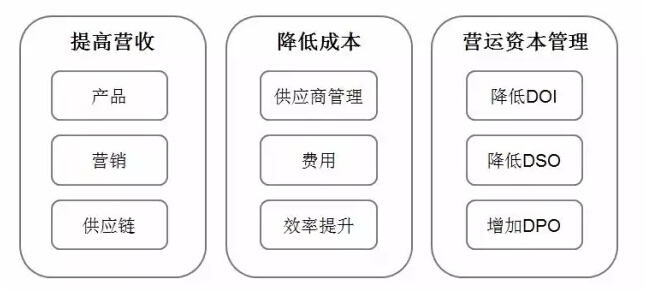

然而,对于2B的企业,要把现金流做成正数往往难度较大,因此需要供应链架构师投入更多的智慧。通常,我们可以从三方面着手,如下图。分别是提高营收,降低成本,提高营运资本的管理。

这里面的大部分我们在《供应链架构师——从战略到运营》一书中花了大量的篇幅来阐述,因此不再赘述。我们重点来看看企业如何降低DSO和增加DPO。它们的计算公式如下:

DSO=(年平均应收账款金额/年销售成本)×365

DPO=(年平均应付账款金额/年销售成本)×365

降低DSO通常是销售和财务部门的职责之一,我们通常会针对不同的客户类型定义不同的回款时限,并与客户进行商谈取得一致后,在具体的商贸中严格控制客户的回款。作为销售方,我们市场面临来自客户的压力。一方面我们希望尽可能缩短客户的回款周期,而另外一方面我们又担心因为回款周期过短,造成客户体验变差,最终导致客户流失。

类似地,增加DPO是采购部门的日常工作之一,作为采购方我们通常会采用以下这几种方法:一是延长支付周期,这恐怕是我们最常用的方法了。当采购方较为强势时,供应商迫于压力,通常会接受一定程度的延期。这种方法虽然能够提高采购方的资金流动效率,但却将压力传导到了供应商一方。所谓羊毛出在羊身上,供应商最终仍然会将增加的融资成本通过其它方式分摊到产品成本中去。而由此所产生的产品质量问题,以及供应商的财务风险问题也是采购方需要额外加以注意的。

第二种方法是通过提高采购量等方式加大采购方的谈判筹码以换取更好的付款周期。然而,采购量的提高可能会造成呆滞库存的上升,DPO虽然增加了,DOI却也增加了,最后很可能得不偿失。

第三种方式是使用代理商垫付货款。这种方式虽然有利于延长付款周期,但是代理费用的增加依然会导致采购成本的上升。

显然,以上这些方法虽然都奏效,但都是双刃剑,增加付款周期的同时,可能造成了别的问题。那么有没有什么新的方法,可以帮助我们以较小的成本获得足够的现金,来维护企业健康的现金流管理?供应链金融无疑是其中的一个较为有效的工具。有兴趣的读者可以阅读《供应链架构师》中的相关章节。

资金流的设计与维护恐怕是供应链的“三流管理”中最首要的任务了,但它往往又是供应链管理人员最容易忽视的部分。之所以容易被忽视,是因为供应链管理人员多半出身于运营,大多有着丰富的采购、物流、生产等管理经验,却缺少必要的财务和资金流管理的知识。而企业按惯例都会将资金流管理交给财务部全权处理,无形中在财务部和供应链部门之间筑起了一道高高的墙,说着不同的语言,做着彼此不透明的事情。因此,供应链架构师都有必要学习一些和资金流规划相关的财务知识。

打赏:¥9.90

打赏:¥9.90

任意赏:

¥

任意赏:

¥

立即支付

4 “拷打”卓越团队

丁俊发

曾任原国家内贸局副局长、现任中国物流与采购联合会常务副会长

宋华

经济学博士、 日本京都大学博士后、商学院教授、博士研究生导师、副院长 中国人民大学商学院教授、中国物流学会理事,兼任北京现代管理研究会会长、中国管理现代化研究会副秘书长、商务部市场调控专家库专家、南开现代物流研究中心兼职研究员等职。

赵先德

中欧国际工商学院运营及供应链管理学教授、中欧供应链和服务创新中心主任

杨达卿

资深媒体人、 现代物流报副总编

施云

畅销书《供应链架构师——从战略到运营》作者,高级经济师、工程师,厦门大学MBA,CPSM美国供应管理专业人士认证,中国物流与采购联合会—专家委员

费致修

可口可乐(中国)装瓶生产控股公司前CEO、国际供应链协会大中华区理事

李强

弘信创业工场创始人、董事长、总裁、 厦门总商会副会长

王孝华

中国电子商务物流研究中心创始人和理事长、 中国物流公益联盟创始人

赵绍辉

国内大宗商品电子商务与现代物流领域业务专家、 全国物流标准化技术委员会物流管理分技术委员会委员兼副秘书长、 中国物流与采购联合会大宗商品交易市场流通分会专家委员、 中国物流与采购联合会物流信息化专家、 中国物流网络电视台物流专家,生意社特聘专家

上糖网研究院微信公众号

扫一扫关注

上糖网官方微信

扫一扫关注